Jaren geleden heb ik een huis gekocht. Mijn eerste koophuis, alleen op mijn naam gekocht. Ik was zo trots. Ik heb er een aantal jaren gewoond samen met mijn zoontje Joris. Daar heb ik ervaren hoe het is om het als moeder alleen te doen. We zijn daar een team geworden en nog steeds is het een warme herinnering aan ons samen.

Later, toen ik ging samenwonen heb ik dat huisje te koop gezet. Helaas waren we een crisistijd verder en kon ik de woning alleen verkopen tegen een prijs waar ik een restschuld aan over zou houden. So be it.

Er ging een tijd voorbij waarin elke maand een aflossing werd gedaan, er rente betaald moest worden en het schoot maar niet op voor mijn gevoel…

Ik was er klaar mee en wilde beginnen met versneld aflossen. “wie een schuld heeft, is eigenlijk blut”, hoorde ik eens en ik wilde een plan. En er kwam een plan.

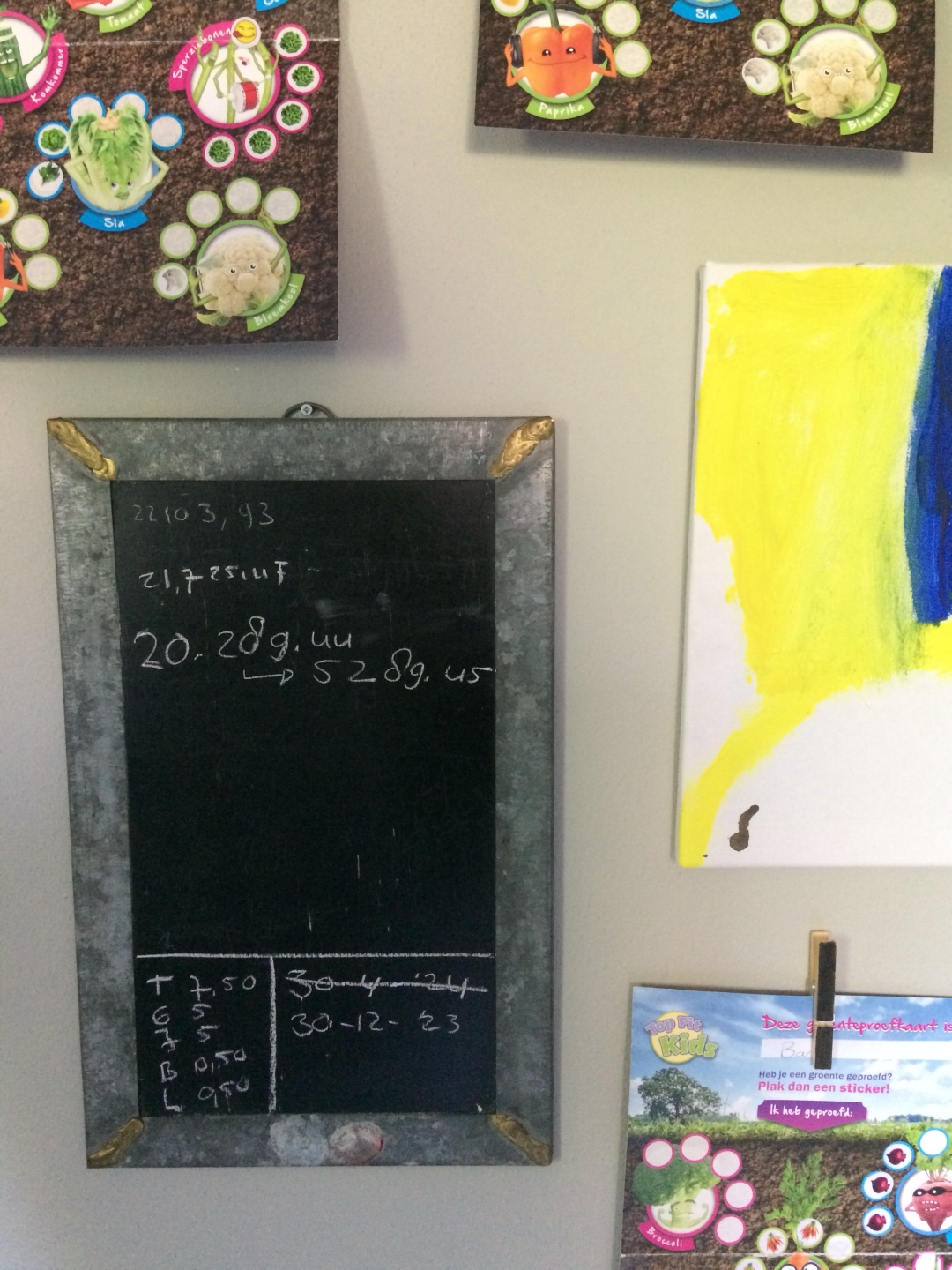

Dit jaar willen we onder de € 14.999,99 komen. De tussen stand van vandaag is € 20.289,44.

€ 20.289,44 – 14.999,99 = € 5.289,45 wat we nog willen betalen. Daarbij komt nog de rente die gerekend wordt. Dit is ongeveer € 600,-

Er is een maandelijkse aflossing van € 340,-. Daarnaast hebben we in de vaste lasten een budget opgenomen van € 200,- extra. Blijft er ongeveer nog € 1750,- over die we moeten regelen. Dat zit deels in bezuinigen vaste lasten, verkoop van spullen en de kinderbijslag die niet gerekend wordt in onze vaste lasten en daardoor extra is.

We hebben een strakke budget planning. Ik weet van elke maand wat erin komt en uit gaat. Mijn man wilde niet alle extra’s er voor laten gaan, dus we gaan dit jaar wel op vakantie. Dit voelt goed. Het is een compromis waar we beiden onze weg in vinden.

Naast mijn bureau heb ik mijn command centre en daar hangt een bord zodat ik elke keer mijn doel zie. Wat niet geschreven is, bestaat niet!